17°C 27°C

Mantenópolis, ES

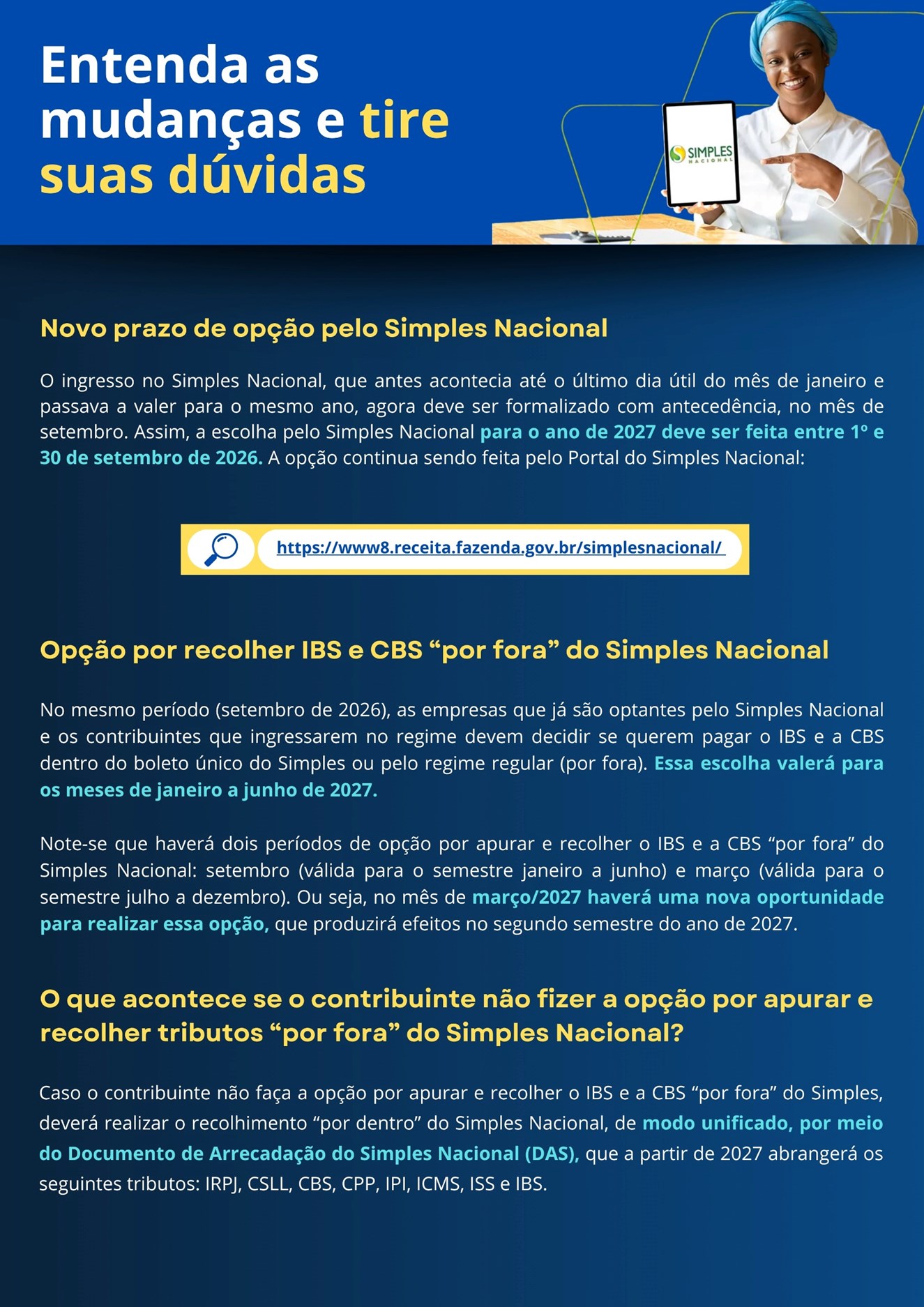

A Secretaria da Fazenda (Sefaz), por meio da Receita Estadual, informa que foi publicada a Resolução CGSN nº 186/2026, que estabelece novos prazos e condições para adesão ao Simples Nacional, além de regulamentar mudanças relacionadas à implementação da Reforma Tributária (confira o tira-dúvidas com perguntas e respostas ao final do texto).

Entre as principais novidades previstas na norma estão a alteração do período de opção pelo Simples Nacional, que passará a ocorrer no mês de setembro do ano anterior ao início da vigência do enquadramento, e a possibilidade de o contribuinte optante pelo regime apurar e recolher o Imposto sobre Bens e Serviços (IBS) e a Contribuição Social sobre Bens e Serviços (CBS) fora do Simples Nacional, por meio do regime ordinário de tributação.

A íntegra da Resolução CGSN nº 186/2026 pode ser acessada clicando aqui.

O auditor fiscal e subsecretário da Receita Estadual, Thiago Venâncio, destaca que as opções previstas na resolução são facultativas e terão efeitos para as empresas optantes pelo Simples Nacional a partir de 2027. “Essas alterações decorrem diretamente da Reforma Tributária e exigem planejamento por parte das empresas, que poderão avaliar, de forma mais estratégica, qual modelo de recolhimento tributário é mais adequado à sua realidade”, afirmou.

O auditor fiscal e supervisor do Simples Nacional, Edilson Souza, explica que a resolução trata de duas opções distintas. A primeira refere-se ao ingresso no Simples Nacional por contribuintes atualmente enquadrados no regime ordinário de tributação. Nesse caso, a solicitação deverá ser formalizada no mês de setembro de 2026 e, se deferida, produzirá efeitos a partir de 1º de janeiro de 2027.

A segunda opção é destinada aos contribuintes já enquadrados no Simples Nacional, ou aos novos optantes, que desejarem recolher parte dos tributos dentro do regime simplificado e o IBS e a CBS por fora dele, pelo regime ordinário. Essa escolha poderá ser feita duas vezes ao ano, nos meses de março e setembro.

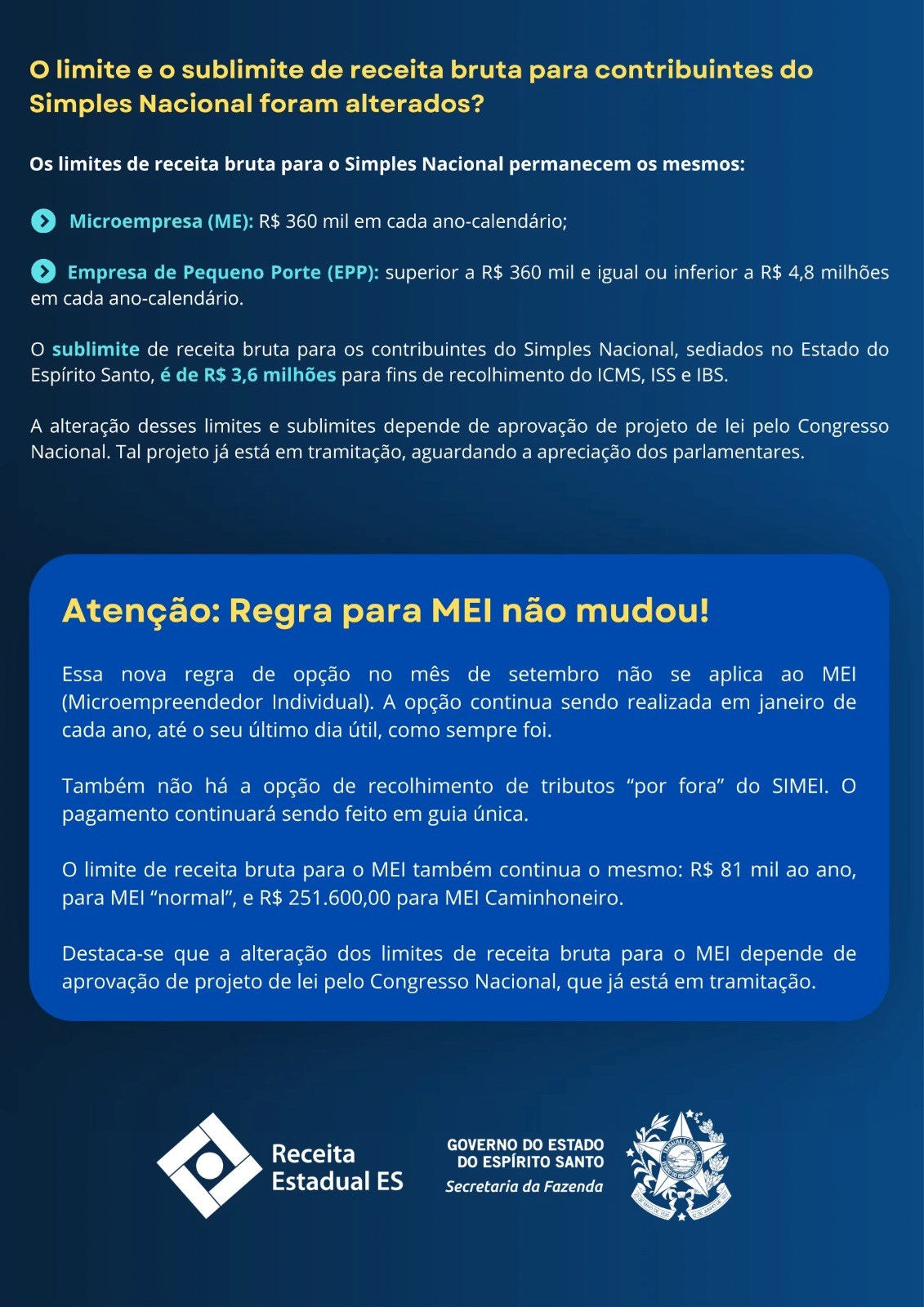

“Com isso, o contribuinte poderá realizar estudos prévios e optar pela forma de recolhimento mais vantajosa para o seu negócio”, explicou Edilson Souza. O auditor fiscal chamou a atenção para um detalhe importante: as mudanças relativas aos períodos de opção não se aplicam aos Microempreendedores Individuais (MEI).

Segundo Thiago Venâncio, as mudanças trazem mais previsibilidade e flexibilidade para as empresas. “O contribuinte passará a iniciar o exercício já sabendo exatamente em qual regime estará enquadrado. Além disso, terá a possibilidade de reavaliar, duas vezes ao ano, a forma de recolhimento mais adequada às características da sua atividade econômica”, ponderou o subsecretário.

O que é o Simples Nacional

O Simples Nacional é um regime especial unificado para a arrecadação de tributos e contribuições devidos pelas Microempresas (ME) e Empresas de Pequeno Porte (EPP), conforme estabelecido pela Lei Complementar nº 123/2006.

Nesse regime, a arrecadação, cobrança e fiscalização de tributos aplicável aos optantes pelo regime é compartilhada entre todos os entes federados (União, estados, Distrito Federal e municípios) e abrange os seguintes tributos: IRPJ, CSLL, PIS/Pasep, Cofins, IPI, ICMS, ISS e a Contribuição Patronal Previdenciária (CPP) para a Seguridade Social. Com a Reforma Tributária, a partir de 2027 também serão recolhidos por meio do Simples Nacional o IBS (que substituirá gradativamente o ICMS e ISS) e a CBS (que substituirá o PIS e Cofins).

Para o ingresso no Simples Nacional é necessário enquadrar-se na definição de microempresa ou de empresa de pequeno porte, cumprir os requisitos previstos na legislação e formalizar a opção pelo regime.

O que é Microempreendedor Individual (MEI)

O Microempreendedor Individual (MEI) é uma modalidade simplificada de empresa criada pela Lei Complementar nº 123/2006 . Funciona como uma política pública para formalizar pequenos negócios, garantindo benefícios previdenciários e sociais ao empreendedor. Desse modo, não tem caráter eminentemente econômico ou fiscal.

O programa destina-se a trabalhadores autônomos, pequenos comerciantes e prestadores de serviços que não possuem sócios e cujo faturamento anual não ultrapasse o limite estabelecido pela legislação.

.jpeg?v=639140911340766129)

Mín. 17° Máx. 27°